Vai trò của tín dụng ngân hàng với sự phát triển bền vững của thị trường bất động sản

TS. Nguyễn Thị Kim Thanh1

Xét trong mối quan hệ tương quan giữa thị trường tài chính tiền tệ với thị trường bất động sản (BĐS), có thể thấy hai thị trường này có mối quan hệ mật thiết với nhau. Thị trường BĐS là một trong những “đầu ra” đối với hoạt động ngân hàng, chính vì vậy, những biến động của thị trường BĐS có tác động trực tiếp đối với thị trường tài chính, tiền tệ. Khi thị trường BĐS suy giảm sẽ ảnh hưởng tiêu cực đến hoạt động hệ thống ngân hàng. Ngược lại, thị trường tài chính, tiền tệ là nguồn cung vốn cho hoạt động đầu tư tạo lập BĐS, cho nên những biến động của thị trường tài chính, tiền tệ, lập tức tác động mạnh tới thị trường BĐS. Trong trường hợp thị trường vốn bị thắt chặt, hoặc “nới lỏng” quá mức thì thị trường BĐS cũng khó phát huy được năng lực của nó, thậm chí lâm vào bất ổn trong trạng thái “đóng băng” hoặc “bong bóng”. Theo kết quả nghiên cứu của Ths. Lê Hà Diễm Chi, về mối quan hệ giữa tín dụng ngân hàng với thị trường BĐS Việt Nam đã đưa ra kết luận “có mối quan hệ hai chiều giữa tín dụng ngân hàng và thị trường BĐS Việt Nam. Một mặt, tín dụng BĐS làm thay đổi cung, cầu BĐS; tăng trưởng tín dụng BĐS làm gia tăng giá cả BĐS. Mặt khác, khi thị trường BĐS chứa đựng nhiều yếu tố tiêu cực (nợ xấu BĐS, khối lượng giao dịch thấp...) sẽ làm hạn chế nguồn tín dụng vào thị trường này. Ngoài ra, thị trường BĐS cũng khiến cho cầu tín dụng BĐS thay đổi theo”.

Từ những mối quan hệ như vậy, cho thấy việc nâng cao hiệu quả điều tiết vốn vay đầu tư BĐS của các ngân hàng, chính là yếu tố cần thiết để thị trường BĐS phát triển lành mạnh và hiệu quả hơn. Sự phát triển hiệu quả của thị trường BĐS là cơ sở để huy động được nguồn tài chính cho mục tiêu phát triển kinh tế. Theo đánh giá của các chuyên gia kinh tế, ở các nước phát triển, nếu đầu tư vào lĩnh vực BĐS tăng lên 1 USD sẽ thúc đẩy các lĩnh vực khác của nền kinh tế phát triển 1,5 - 2 USD, bởi thị trường BĐS có mối quan hệ mật thiết với nhiều thị trường khác, như thị trường vật liệu xây dựng, thị trường khoa học công nghệ, thị trường lao động. Tuy nhiên, nếu không kiểm soát được mối quan hệ tác động qua lại này sẽ gây ra những hậu quả nghiêm trọng cho phát triển kinh tế. Cuộc khủng hoảng tài chính tại Hoa Kỳ năm 2007-2008 là một minh chứng cho sự thiếu kiểm soát này. Thị trường BĐS Mỹ tăng liên tục trong vòng hơn 9 năm kể từ năm 1997 đến cuối năm 2006. Trong giai đoạn này, giá nhà ở Mỹ tăng liên tục khoảng 20% mỗi năm, điều đó có nghĩa cứ mua nhà năm nay thì sang năm bán là có lãi. Điều này thúc đẩy người dân đổ xô vào mua bán BĐS kiếm lời, thúc đẩy thị trường BĐS tăng trưởng chóng mặt. Để đáp ứng nhu cầu vốn cho người dân mua nhà, giới tài chính đã sử dụng kỹ thuật “chứng khoán hóa BĐS thế chấp” trong khi hệ thống kiểm soát không theo kịp và việc cho vay mua nhà ở dễ dãi “dưới chuẩn” lôi kéo các nhà đầu tư và người dân đổ xô vào kinh doanh BĐS, đẩy “bong bóng” của thị trường BĐS Mỹ bùng nổ. Khi thị trường BĐS của Mỹ suy thoái đã gây ra khủng hoảng tài chính và suy thoái kinh tế toàn cầu. Bài học thực tế này cho thấy, trong cơ chế thị trường lợi ích đã điều chỉnh hành vi của nhà đầu tư, vì vậy để thị trường tài chính, tiền tệ và thị trường BĐS phát triển bền vững cần phải hoạch định chiến lược phát triển và kiểm soát tốt hoạt động của hai thị trường này.

Nhìn vào thực tế thị trường BĐS của Việt Nam trong thời gian qua cũng trải qua những thăng trầm. Một trong những nhân tố quan trọng tác động đến sự phát triển thăng, trầm này là từ thị trường tài chính tiền tệ. Trong bối cảnh năm 2007, thị trường BĐS tăng trưởng, nhu cầu có khả năng thanh toán tăng lên, có nhiều dự án được khởi động, nhiều công trình được khởi công xây dựng, nhiều nhà đầu tư phát triển mới tham gia vào thị trường đầu tư phát triển. Có sự phát triển như vậy, bởi vì từ năm 2006 đến cuối năm 2007, hệ thống ngân hàng đã có nhiều hoạt động tham gia vào thị trường BĐS. Các ngân hàng thương mại tham gia cung cấp tín dụng cho thị trường BĐS khá tốt. Đồng thời, do lãi suất vay ngân hàng thấp và cơ chế cho vay thông thoáng, cộng với tâm lý lo lắng về lạm phát, đồng tiền mất giá dẫn tới tình trạng nhiều người lao vào vòng xoáy mua bán bất động sản, làm cho nhu cầu nhà đất tăng đột biến, đẩy giá nhà chung cư tăng cục bộ ở một số dự án, một số khu vực nhất định. Tính đến cuối năm 2007, tổng dư nợ cho vay đối với thị trường BĐS tăng khoảng 19% so với cuối năm 2006, chiếm khoảng dưới 10% tổng dư nợ của toàn hệ thống. Tuy nhiên, hiện tượng quá nóng của thị trường BĐS đã “chững lại” do một số nguyên nhân, như hạn chế tỷ lệ cho vay BĐS, tỷ lệ lãi suất cho vay trên thị trường quá cao... Năm 2013, nhiều chính sách hỗ trợ thị trường BĐS được thực hiện như: gói hỗ trợ tín dụng 30.000 tỷ đồng, hạ lãi suất cho vay, sự ra đời của VAMC giải quyết một phần nợ xấu BĐS... cũng đã giúp thị trường vượt qua phần nào khó khăn và tạo được niềm tin hồi phục. Từ năm 2014 - 2016, đã chứng kiến sự hồi phục rõ nét của thị trường BĐS, nhất là năm 2015 thể hiện qua lượng giao dịch tăng; giá cả tương đối ổn định; lượng tồn kho BĐS tiếp tục giảm; cơ cấu hàng hóa BĐS chuyển dịch theo hướng hợp lý, phù hợp hơn với nhu cầu của thị trường. Theo thống kê, năm 2015, trên cả hai thị trường BĐS lớn là Hà Nội và TP.HCM đã có khoảng 38.000 giao dịch thành công, tăng gần gấp đôi so với 2014. Tồn kho BĐS cũng đã giảm còn hơn 50.000 tỷ đồng. Năm 2016 thị trường tiếp tục đà phát triển, đến thời điểm cuối năm thị trường có dấu hiệu chững lại do nguồn cung trung và cao cấp lớn và có nhiều nhà đầu tư đã có thay đổi định hướng chuyển sang dòng sản phẩm nhà giá rẻ.

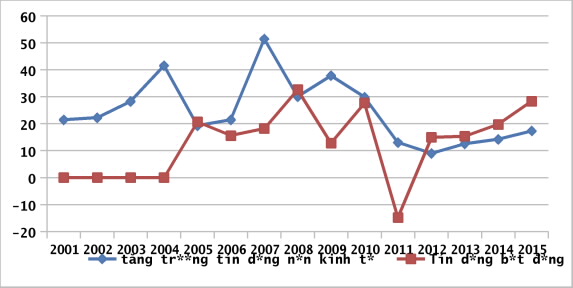

Có sự tăng trưởng như vậy, bên cạnh việc không ngừng hoàn thiện môi trường pháp lý cho thị trường BĐS hoạt động thông suốt, các chính sách tăng cầu BĐS và nhờ việc phục hồi tăng trưởng, thì chính sách tín dụng đã được nới lỏng cho lĩnh vực BĐS đã có đóng góp tích cực cho sự phục hồi và phát triển này. Bắt đầu từ năm 2013, tín dụng BĐS có xu hướng tăng và có tốc độ tăng nhanh hơn tốc độ tăng tín dụng nền kinh tế. Với việc ban hành Thông tư số 06/2016/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng. Sửa đổi này đã xác định lộ trình giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung - dài hạn về 50%, Đồng thời, hệ số rủi ro của các khoản phải đòi để kinh doanh BĐS tăng từ 150% lên 200%, là cơ sở thúc đẩy dòng vốn tín dụng vào thị trường BĐS trong năm 2016. Hiệp hội BĐS Việt Nam đánh giá, năm 2016, thị trường phát triển tốt, trở thành một trong những ngành năng động nhất. Thị trường đang chứng kiến những thay đổi tích cực về chất lượng và sự đa đạng của sản phẩm trong các phân khúc BĐS khác nhau. Đến thời điểm tháng 11/2016, tổng dư nợ trong lĩnh vực BĐS của nước ta là 420.000 tỷ đồng, tăng 100.000 tỷ đồng so với năm ngoái. Theo Ủy ban giám sát quốc gia, tính đến tháng 9/2006 tăng trưởng tín dụng đạt 10,2% so với cuối năm 2015, nhưng tăng trưởng tín dụng bình quân 8 tháng năm 2016 đạt 4,7% (cùng kỳ 2015 là 4,1%). Trong đó, riêng tín dụng đầu tư và kinh doanh BĐS tăng 5,3% so với cuối năm 2015, chiếm 8,5% tổng tín dụng (cuối năm 2015 là 8,9%). Còn tín dụng tiêu dùng tăng 28,7% so với cuối năm 2015, chiếm 11,3% tổng tín dụng (năm 2015 là 9,7%). Tuy nhiên, tín dụng tiêu dùng tập trung chủ yếu vào nhu cầu sửa chữa nhà, mua nhà để ở (chiếm khoảng 49,9%), mua đồ dùng trang thiết bị (26%) và phương tiện đi lại (10,7%). Như vậy, tăng trưởng tín dụng tiêu dùng được xem là tín hiệu khá tích cực cho thị trường BĐS (tín dụng tiêu dùng năm nay tăng gần 40%, một nửa trong đó liên quan đến việc mua nhà ở” (Bảng 1)

Bảng 1: Tốc độ tăng trưởng tín dụng nền kinh tế và bất động sản

Nguồn: UBGSTCQG và NHNN

Tuy nhiên, theo các chuyên gia BĐS, năm 2016, thị trường ghi nhận sự bùng nổ nguồn cung, nhất là ở phân khúc nhà ở cao cấp. BĐS cao cấp có sự tăng cung mạnh mẽ. Số lượng các dự án cao cấp - hạng sang, dòng sản phẩm du lịch, nghỉ dưỡng triển khai trong năm được giới chuyên gia nhận định là vượt quá nhu cầu hiện tại. Mặt khác, vốn tín dụng chảy vào thị trường BĐS Việt Nam theo hai nhóm: nhóm vay để tạo cung cho thị trường BĐS như các công ty kinh doanh BĐS, nhà đầu tư chiếm khoảng 60 - 70% tổng dư nợ cho vay BĐS, còn lại là nhóm vay để tạo nên cầu BĐS, đại diện là các hộ gia đình. Như vậy, nguồn vốn tín dụng bơm vào thị trường BĐS thời gian qua theo xu hướng tạo cung nhiều hơn tạo cầu trong một thời gian dài, là một trong những nguyên nhân quan trọng tạo ra sự mất cân đối giữa cung BĐS và cầu BĐS. Đây là vấn đề đáng lưu ý đối với các NHTM khi đầu tư vào thị trường BĐS trong thời gian tới.

Qua phân tích trên cho thấy, tín dụng ngân hàng có mối quan hệ chặt chẽ và là nhân tố quan trọng thúc đẩy sự phát triển của thị trường BĐS, khi mà dòng vốn này được đầu tư có hiệu quả. Vì vậy, để thị trường BĐS phát triển bền vững, tránh những hậu quả bất lợi của bong bóng BĐS đã xảy ra trong những năm trước, làm gia tăng nợ xấu ngân hàng, gây mất an toàn hệ thống. Việc đầu tư tín dụng của hệ thống ngân hàng vào thị trường BĐS cần có những định hướng chiến lược rõ ràng, trên cơ sở thường xuyên phân tích dự báo xu hướng phát triển của thị trường BĐS nói chung và từng phân khúc thị trường nói riêng, tránh đầu tư quá mức gây ra bong bóng BĐS và/ hoặc gây ra sự lệch pha trong các phân khúc thị trường.

Trước hết, các NHTM cần thực hiện kiểm soát rất chặt chẽ đối với các dự án BĐS, các lĩnh vực cho vay dòng vốn thu hồi lại rất dài như BOT, giao thông… để hạn chế các rủi ro phát sinh đúng như chỉ đạo của Ngân hàng Nhà nước; trước khi quyết định tài trợ tín dụng cho một dự án BĐS các NHTM cần phải dựa trên nhiều yếu tố và nhìn toàn bộ chuỗi, từ lịch sử quan hệ tín dụng giữa nhà phát triển dự án với ngân hàng, đến năng lực chủ đầu tư, bộ phận cung ứng nguyên vật liệu, năng lực nhà thầu, tính thanh khoản của dự án, đội ngũ tư vấn bán hàng, phân khúc khách hàng mà dự án nhắm đến. Bên cạnh đó, Chính phủ cần chỉ đạo đẩy nhanh việc phát triển thị trường BĐS, hoàn thiện cơ chế chính sách và các vấn đề liên quan để định hướng, đảm bảo có hệ thống quản lý, điều hành thị trường BĐS đồng bộ, hỗ trợ thị trường phát triển minh bạch, như xử lý quyết liệt nợ xấu, đẩy nhanh việc hoàn thiện cơ sở pháp lý về vấn đề giải chấp cho các TCTD, cho phép các doanh nghiệp được phá sản khi không còn khả năng phát triển; về nguồn vốn, ngoài nguồn vốn tín dụng ngân hàng, thị trường BĐS cần có sự tham gia nguồn vốn trong dân, tận dụng dòng vốn hội nhập, nguồn vốn đầu tư từ nước ngoài. Đây là các yếu tố vệ tinh góp phần tạo lực đẩy cho thị trường BĐS phát triển, giảm thiểu rủi ro khi quá phụ thuộc vào nguồn vốn tín dụng trong nước.

Các biện pháp chính sách của NHNN liên quan đến thị trường BĐS trong năm 2016 và tiếp tục thực hiện trong năm 2017, cho thấy tín dụng cho lĩnh vực BĐS sẽ được kiểm soát chặt chẽ hơn so với năm 2016, do vậy chất lượng đầu tư tín dụng BĐS tăng lên, thêm vào đó, năm 2017 sẽ có 10 ngân hàng thương mại top 10 (chiếm 70 - 80% thị phần) sẽ áp chuẩn Basel II, theo đó sẽ chú trọng về quản lý doanh nghiệp, nâng cao khả năng quản lý rủi ro, nên việc cho vay sẽ được kiểm soát chặt chẽ. Điều này không đồng nghĩa với việc hạn chế tốc độ tăng trưởng tín dụng vào lĩnh vực này mà nó sẽ làm tăng thêm tính bền vững trong phát triển thị trường BĐS. Do vậy, sẽ không làm ảnh hưởng đến đà phát triển của thị trường BĐS trong năm 2017 và những năm tiếp theo.

TÀI LIỆU THAM KHẢO:

- Báo cáo tổng kết tình hình thực hiện nhiệm vụ năm 2014 về thị trường BĐS với nhiều điểm khởi sắc của Bộ Xây dựng;

- Tổng quan thị trường BĐS năm 2011 đến nay của Tom Chris, 9/6/13. http://diendan.vfpress.vn/threads/tong-quan-thi-truong-bat-dong-san-tu-2011-den-nay.41906/

- Vốn tín dụng ngân hàng và thị trường BĐS Việt Nam- Th.S Lê Hà Diễm Chi, Tạp chí Thị trường - Tài chính - Tiền tệ số 9.5.2014.

0 nhận xét:

Đăng nhận xét